为什么有人认为老虎打不过狮子?非洲狮VS东北虎,到底哪个会赢?

为什么有人认为老虎打不过狮子?非洲狮VS东北虎,到底哪个会赢? 老虎和狮子谁更厉害,已经演变为 网络世纪大战 ,毕竟老虎和狮子都有自己的粉丝,粉丝哪能让自己支持的动物落...

2023-11-21 04:41:51

为什么重疾险我不建议你买平安福?

并不是因为平安福像网上说的一无是处,也不是针对平安福(包括很多线下公司的产品都不建议买,后续文章会提及),九头是根据性价比,以及现实情况得出的理性结论。

为什么平安福总是成为网络焦点,因为中国平安是A股市值最高的保险公司,并且广告做得非常多(1年花近200亿),知名度高自然受关注。

而且旧版的平安福确实存在缺失高发轻症等问题,不过近年的升级已逐步完善,并且在2021年2月1日新重疾定义修订后普遍各家保险公司的产品都涨价的环境下,平安福2021是降价了的。

提质降价后的平安福为什么九头还是不推荐呢,下面从实用价值、服务价值、现实压力三方面来分析不推荐的原因。

在购买任何商品时,性价比是最重要的。

对于重疾险而言,性价比是什么呢?

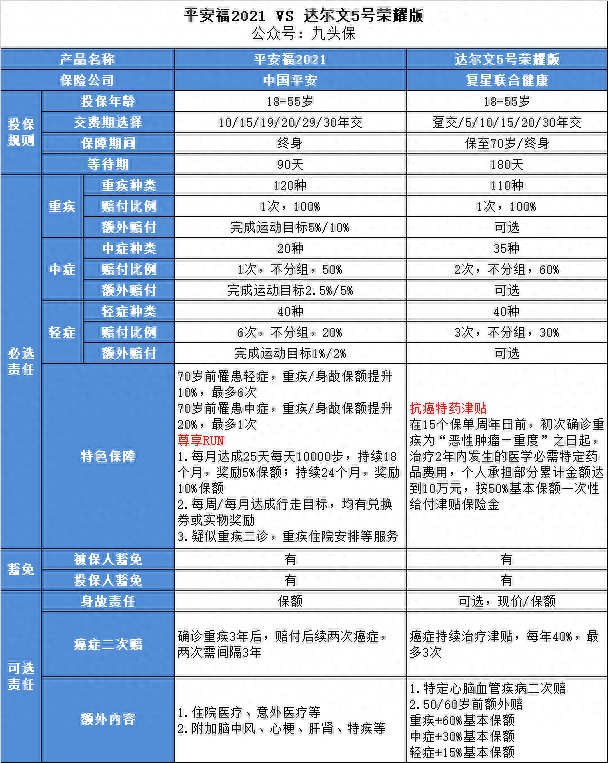

为什么同样是50万保额,30年交,平安福对比荣耀版,男性贵了4000,女性贵了4700!比例分别是50%,64%!

算下来这份保险交满平安福比荣耀版多交12万!

是不是贵在保障内容好呢?我们再来看一下两款产品具体的保障内容:

1.平安福完成运动目标送10%保额

先不说每天行走坚持2年有多难,就默认是已经完成,相当于平安福12000买的是55万保额;荣耀版55万保额男性保费是8866,还是贵了36.5%!

2.平安福罹患轻/中症,重疾/身故保额提升

70岁前罹患轻症,赔20%,重疾/身故保额提升10%,最多6次

70岁前罹患中症,赔50%,重疾/身故保额提升20%,最多1次

换个思路,轻症赔20%,重疾/身故保额提升10%,可能轻症赔完等几十年后身故才赔那赠送的10%(不赔当然是好事),但就不如荣耀版直接赔30%好了。

姑且就算是轻症赔30%,中症赔70%,那就和荣耀版的轻/中症保障持平。

注意两点:

①70岁后再罹患轻/中症,无提额;

②先发生重疾,提额保障也会终止。

并不是轻症比重疾理赔要求低就代表发生率更高,九头用最新版的《中国人身保险业重大疾病经验发生率表2020版》数据粗算,累积至60岁,3种高发轻症发生率:28种高发重疾发生率=27.5%,重疾发生率还是比轻症高得多。

客观的来说,随着体检意识的加强,检测技术的提高,轻症的发现概率会得到提高,但不要高估。

总体而言平安福此项保障略输荣耀版。

3.平安福保120种重大疾病

保的病种越多就意味着越好吗?

平安人寿2020年理赔年报

从赔付数据来看,前9位的重疾(原位癌是轻症)已经占了90%,最新的《重大疾病保险的疾病定义使用规范(2020年修订版)》中规范了28种重疾,这28种重疾占比没有确切数据,预计在95%以上。

除去28种国家规范的重疾以外的近100种重疾,理赔率竟不足5%。

我们再对比一下轻、中症

红色代表相对较优,绿色代表相对较差,加粗代表是28种高发重疾对应的轻、中症

从总保障数来看,荣耀版要优于平安福,尽管一些在荣耀版是轻症的病种在平安福是中症,但平安福也有中症降轻症的,相互打平。

但荣耀版28种高发重疾对应的轻、中症均有覆盖,而平安福缺少了

慢性肝功能衰竭,急性重症肝炎人工肝治疗,人工耳蜗植入术三项

轻、中症保障总体来说,荣耀版胜利

轻、中症,重疾总体来说是荣耀版更优,但就算是完成2年运动目标,保额增加后的平安福还比荣耀版贵36.5%,所以从实用价值来说是荣耀版完胜。

那么从服务价值来说如何呢?

服务价值分三种,日常服务、保单服务和理赔服务。

日常服务:

线上线下的保险顾问都能提供如保单检视,资产配置建议等服务,但总体来说线上保险顾问的素质相对更高一些。

线下的保险公司经常会搞活动,请客户吃饭之类的,然后吃之前讲保险,如果脸皮比较厚的可以借这些活动蹭吃蹭喝(笑)。

具体例如中国平安,是一个综合金融集团,旗下还有银行,证券,医疗等服务,有保单的话业务之间互融互通会更快捷一些,但没有平安保单也能单纯享受这些子公司的服务。

保单服务:

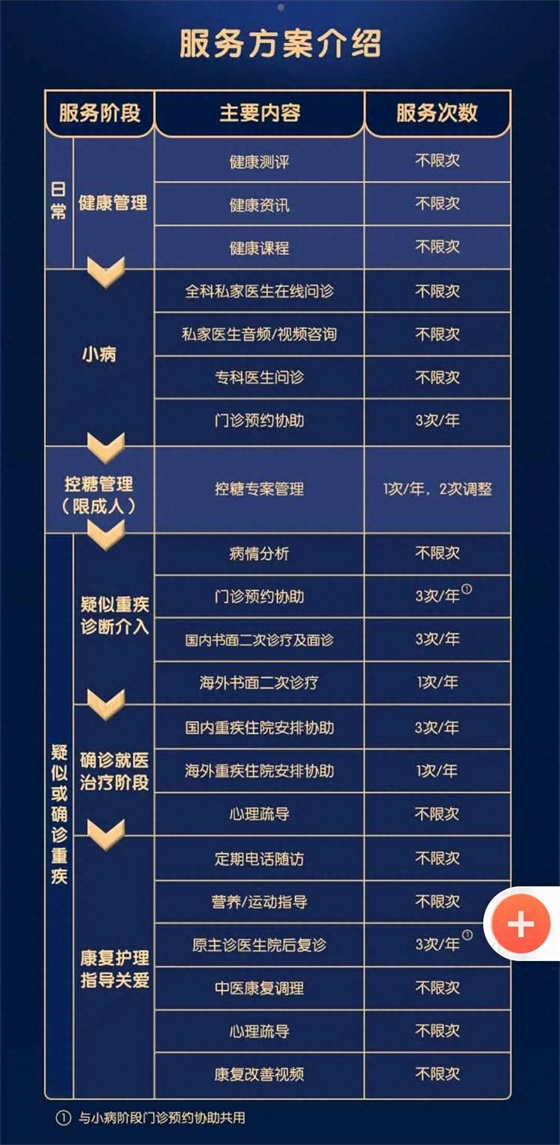

上文提到的平安福尊享RUN有以下服务,荣耀版保单没有附加服务。

日常健康管理,小病预约门诊这些,说重要也不重要,不过有总比没有要好。

重疾绿通现在的百万医疗险都有此项服务,重疾险必定搭配百万医疗一起买,所以这块也不用担心。

总的来说保单服务,有比没有好,但为了这点服务多花的钱,不如把百万医疗加钱换成中端,甚至能买到高端医疗体验还更加好。

理赔服务:

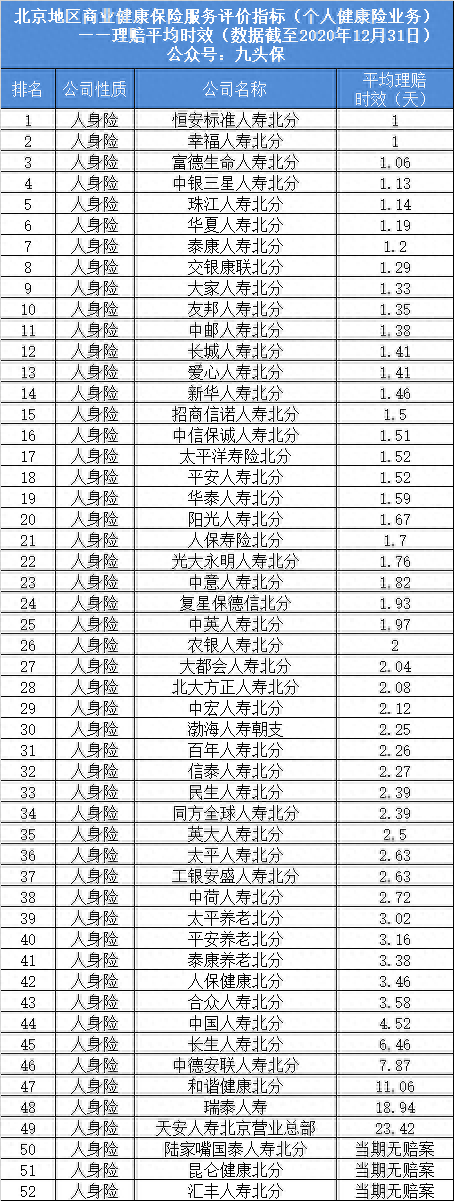

对于理赔最关心的自然是赔付时效,那么是不是大公司理赔就一定快呢?

(该数据统计对公司成立时间有要求,复星联合健康2017年成立还未列入统计中)

据复星联合健康2019年理赔年报数据显示,在1天内给付理赔款占比50%,获赔率98.27%,在线理赔使用率47%。

其实并不是大公司就一定赔得快,除了个别确实特别慢的,其余也就是几天的差距。九头也帮客户代办过几家公司的理赔,对于小额案件有时候可以闪赔确实很快,但九头认为这样小的差距不值得多花30%的钱。

服务价值并不像大家想象的大小公司之间就是天差地别,同样50万保额,是每年多花4000元买这些体验,还是多买25万保额或者省下这笔钱更好呢?

九头就是个普通人,钱都靠自己辛苦赚来,我比较看重性价比。当然如果有不差钱,看重体验的朋友要买大公司的保险九头也不反对,总体来说是大公司服务更好一些,买保险按照自己的选品风格来就是最好的。

有个傻瓜式的分析一个人需要买多少重疾保额的方法就是,买5倍年收入的保额。虽然没有科学地分析实际情况,但以这个倍数关系投保基本合理。

「重疾科普」000重疾险居然不是用来治病的?——重大疾病

九头在上文中反复强调,重疾保额对应的是失能损失,你觉得如果没有5倍年收入的赔偿,在当下社会房贷、车贷、吞金兽、老祖宗的多重负担下如何支撑家庭开支,患者怎么会有充足的时间恢复,只会在经济重压之下崩溃。

屏幕前的你有多少保额呢?

就以30岁男,年收入10万为例

他需要50万保额

平安福12000,占年收入12%

试问去除生活成本,月供及其他支出后,还能拿出12%交保险吗?如果可以,那一定是非常节俭的人。但交完保险后自己也没有现金流了,万一有紧急的事就周转不开。

荣耀版8000,少交4000压力就会小很多,而且该有的保障照样有,只是所谓的“服务”,“体验”少一些罢了。

而且荣耀版还有不含身故版5740,加上定期寿险也就6200多,高杠杆是广大低收入劳动人民的福音:

很多人买大公司的产品,10万8万的重疾说白了起不到作用,但其实保费不低,对他们来说是可承受的极限了,而性价比高的保险同样的保费能为他们撑起2、30万的保障。

我们为什么要买保险,就是把自己得重疾这件事当做已经发生来做投保计划的,所以买保险一定要足额,匹配自己当下的生活质量。如果保额不匹配收入,万一真的罹患重疾,既做不到风险对冲,也没机会后悔了。

所以从以上实用价值、服务价值、现实压力三方面的详细分析,九头不建议中产以下购买平安福等保费很贵的线下重疾险,因为买这些产品做不到足额保障, 应该先讲求性价比,把保额与收入匹配,等家庭宽裕了再考虑其他附加、增值服务。

中产以上的高端人群如果你的钱是大风刮来的可以随便买,如果不是的话我建议可以各家保险公司都分配一部分,既享受了服务,又兼顾性价比。

你觉得呢?

2023-11-21 04:41:51

2023-11-21 04:39:45

2023-11-20 08:22:29

2023-11-20 08:20:23

2023-11-20 08:18:17

2023-11-20 08:16:11

2023-11-20 08:14:05

2023-11-20 08:11:59

2023-11-20 08:09:53

2023-11-20 08:07:47

2023-11-20 08:05:41

2023-11-20 08:03:35

2023-11-19 07:57:38

2023-11-19 07:55:31

2023-11-19 07:53:26

2023-11-19 07:51:20

2023-11-19 07:49:14

2023-11-19 07:47:08

2023-11-19 07:45:02

2023-11-19 07:42:56